Петиция до Европейския парламент за отмяна на чл. 417 от ГПК

![]() Свържете се с автора на петицията

Свържете се с автора на петицията

Уведомление от страна на ЕП, че европейските депутати ще ни изслушат за проблемите, повдигнати с петицията.

2018-05-28 17:10:05Приятели, днес получих съобщение, че изслушването ще бъде на 19 юни. В изложението на сайта ми съм разказала подробностите. Искрено се надявам, че ще успеем да развижим законовото блато!

Адвокат Десислава Филипова Адвокат Елена Иванова Адвокат Камен Добрев Красен Марков Доротея Ангелова

Призив от Красен Марков

2017-10-12 09:04:35Здравейте пострадали от банките, ЧСИ и другите крадци.

Европейския парламент одобри петицията на адвокат Филипова и сега е момента да я подкрепим. Предлагам да се обединим и да действаме:

Най-ефективният начин е да пишем на лично съобщение до близките си приятели - да подкрепят каузата отнема 2 минути. Хайде да се размърдаме!

Копирайте този кратък адрес към петицията: http://tinyurl.com/bgbankseu

Пращайте го на лично съобщение до вашите приятели с молба да подкрепят петицията и също да я споделят.

Напомням: Испанските граждани отправяха редица искания до Европейския парламент и извоюваха промяната на законите си, които бяха сходни с чл. 417 от ГПК и заслужиха правото си на справедлив съдебен процес.

Адвокат Десислава Филипова Адвокат Елена Иванова Адвокат Камен Добрев Красен Марков Доротея Ангелова

Европейският парламент одобри петицията ни!

2017-10-09 14:55:54ЕВРОПЕЙСКИЯТ ПАРЛАМЕНТ ОДОБРИ ИЗПРАТЕНАТА ОТ НАС ПЕТИЦИЯ, с която искаме защита срещу законодателството ни, изковано в полза на банките и другите търговци, ползващи се от привилегията по чл. 417 ГПК да съдят клиентите си по бързата писта. Петицията е насочена и към промяна на законодателството, отворило широки порти за злоупотреби и схеми на частни съдебни изпълнители. Особено важно е да окажем граждански натиск и да намерим подкрепата на Европейския парламент в настоящата ситуация, в която в нашия парламент се разглежда законопроекта за изменение на Гражданския процесуален кодекс, регулиращ тези материи. От ставащото в нашето НС все повече усещам, че промените ще са козметични, прах в очите на народа, особено относно банките. Така че подписвайте петицията директно на сайта на Европейския парламент. За да можете да подкрепите петицията, трябва първо ДА СЕ РЕГИСТРИРАТЕ НА САЙТА МУ. Регистрацията се извършва в дясно под текста за съдържанието на исканията ни и под бутона "LOG IN", като кликнете върху REGISTER. Дори да отнеме време, не бъдете бездейни, така давате възможност да бъдете ограбвани.СПАСЕТЕ СЕБЕ СИ, ДОМОВЕТЕ СИ И ОСТАВЕТЕ ДЕЦАТА ВИ ДА ИМАТ БЪДЕЩЕ, А НЕ ДА НАСЛЕДЯТ НЕСЪЩЕСТВУВАЩИ ДЪЛГОВЕ!

Адвокат Десислава Филипова Адвокат Елена Иванова Адвокат Камен Добрев Красен Марков Доротея Ангелова

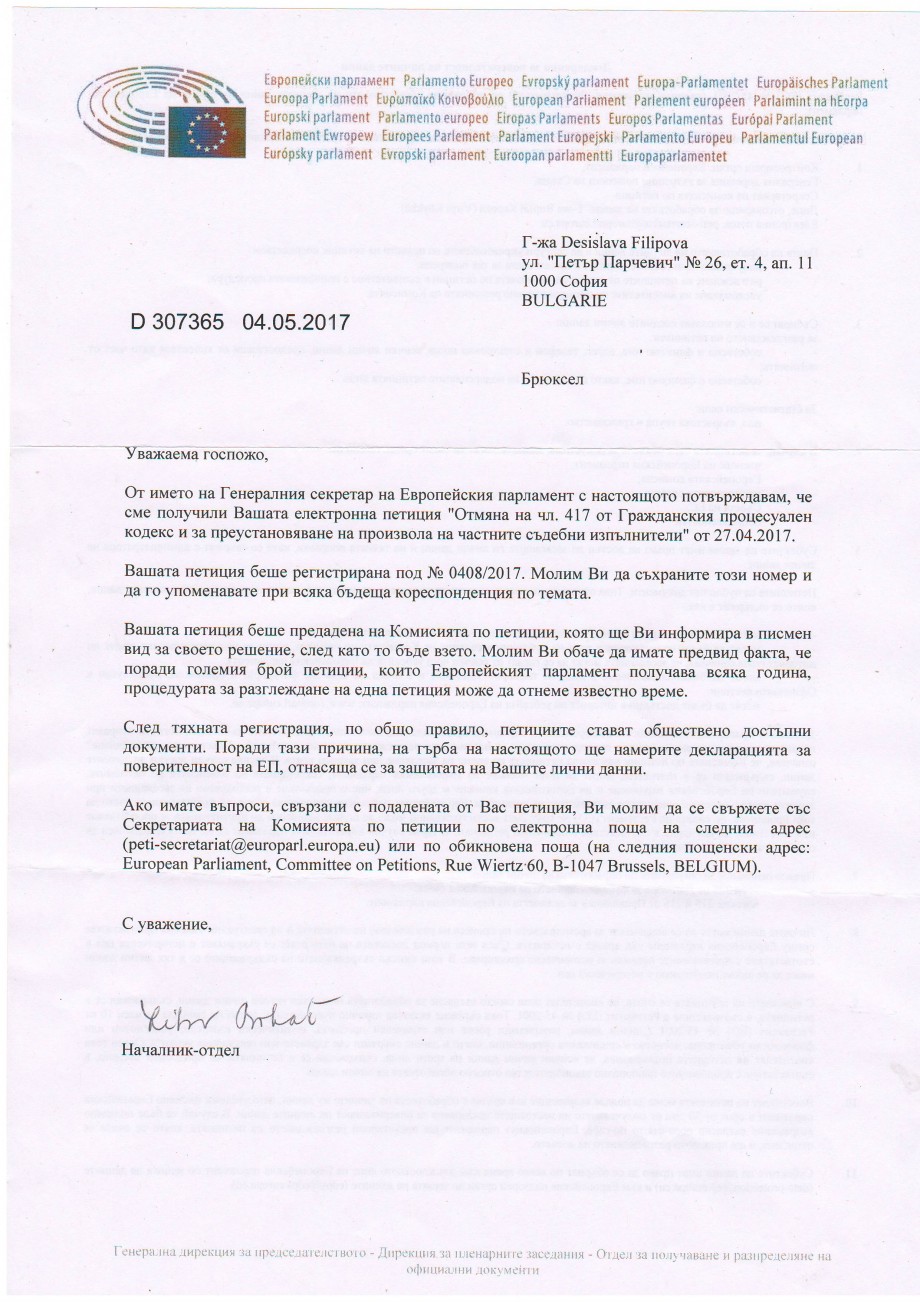

На 27 април 2017 г. петицията и сигнала са изпратени до ЕП.

2017-05-14 17:01:19На 27 април 2015г. депозирахме в Европейския парламент петицията за отмяна на чл. 417 от ГПК и за преустановяване на произвола на частните съдебни изпълнители. Съгласно уведомително писмо на ЕП, същата е регистрирана под № 9498/17г. и предстои да бъде разгледана от „Комисията по петициите“ в Парламента. Ако Комисията счете, че повдигнатите в петицията въпроси, касаят нарушаване на правото на Европейския съюз, тя ще качи петицията на сайта си за подкрепа и ще процедира като инициира политически диалог за отстраняване на нарушенията, касаещи правата на пострадалите лица. Моля, да имате предвид, че петицията не е затворена за подписи, поради което продължавайте да я разпространявате сред своите познати, за да съберем още подписи на подкрепили я лица, доказващи значимостта и мащабите на твърдените в сигнала ни проблеми. По – долу прилагаме съдържанието на сигнала, изпратен в Европейския парламент: ДО ПРЕДСЕДАТЕЛЯ НА КОМИСИЯТА ПО ПЕТИЦИИ European Parliament B-1047 BRUSSELS ПЕТИЦИЯ От адвокат Десислава Филипова, Красен Марков, адвокат Камен Добрев и адвокат Елена Иванова, Адрес за кореспонденция: гр. София, ул. „Петър Парчевич” № 26, ет. 11, ап. 4, имейл: adv_desislava_filipova@abv.bg, GSM: 0359898790909 имейл на Красен Марков: krasen.markov@gmail.com имейл на адвокат Камен Добрев: kamen.dobrev@abv.bg имейл на адвокат Елена Иванова: elena_g_i@abv.bg УВАЖАЕМА ГОСПОЖО ВИКСТРЙОМ, От името на гражданите, подкрепили приложената петиция информираме Комисията по петициите към Европейския парламент за нарушаването на основни човешки права, гарантирани от правото на Европейския съюз и накърнени от заповедното производство по чл. 417 от Гражданския процесуален кодекс на Република България и съществуващата система на частно съдебно изпълнение. Разпоредбите на българското законодателство в посочените материи противоречат на Директива 93/13/ЕИО на Съвета от 5 април 1993 година относно неравноправните клаузи в потребителските договори, на преюдициалните заключения, с които Съдът на съюза тълкува Директивата и на чл. 47 от Хартата на основните права на Европейския съюз. Чл. 417 от Гражданския процесуален кодекс дава право на банките, на фирмите за бързи кредити и на другите търговци да се снабдяват от националните ни съдилища в това заповедно производство със заповед за незабавно изпълнение /заместваща съдебното решение по исковите производство/ и с изпълнителен лист срещу потребителите въз основа на изброени в тази норма документи: «извлечение от счетоводните книги» на банките, записи на заповед, нотариални актове, нотариално заверени договори и др. В едностранното заповедно съдебно производство по чл. 417 от Гражданския процесуален кодекс клиентът на търговеца не взема участие и не може да упражни правото си на защита, а съдилищата са задължени да приемат твърденията на кредиторите относно съществуването и размера на дълга в представените документи за верни и да издадат заповед за незабавно изпълнение и изпълнителен лист. След снабдяването със заповедта, търговците образуват изпълнителни дела срещу потребителите и едва след като по тези дела са наложени запори на доходите и авоарите им и са възбранени имотите им, клиентите на търговците узнават, че са осъдени. Съгласно българското законодателство потребителите имат право да оспорят по основание и размер задълженията, материализирани в изпълнителнителното основание, като подадат възражение срещу издадената заповед в кратък двуседмичен срок, който се брои от връчването на заповедта. Самото връчване не се осъществява от съда, а се извършва от съдебните изпълнители, водещи изпълнителното дело. Заедно с възражението потребителите имат право да подадат до съда искане за спиране на изпълнителното дело, което на практика е неосъществимо, тъй като законът допуска спиране, само при условие, че потребителите представят писмени доказателства, че не дължат или ако депозират гаранция в размер на дълга, което при жилищните ипотечни кредити с оглед големия им размер е нереализуемо. След подаването на възражение, търговците имат право да образуват исково състезателно дело, в което за пръв път потребителят взема равнопоставено участие и има право да представя доказателства, включително доказателства относно наличие на неравноправни клаузи в потребителския договор, с които да установи, че няма изискуемо и ликвидно задължение или че дължи, но в по-малък размер от претендирания от кредитора му. Често на практиката исковият процес приключва значителен период след като вече се е развило и е приключило изпълнителното дело и имотът, служещ за обезпечение, евентуално и други недвижими и/или движими вещи на потребителя са продадени от съдебния изпълнител, включително са правени удръжки от трудови и други възнаграждения за труд и от банкови сметки. В тези случаи, потребителят има право само на парично обезщетение, тъй като в българското законодателство не е предвидена възможност при спечелено дело продаденият недвижим имот да се възстанови на потребителя. Освен това, съгласно закона ни задълженията се погасяват в поредност първо разноски, след това лихви и едва тогава се изплаща главница, поради което при продажбата на недвижими имоти на длъжници задълженията към търговците остават в голям размер, тъй като главният дълг, който се погасява последен постоянно генерира лихви. Така, заради липсата на Закон за фалит на физически лица, потребителите влизат в дългова спирала, без възможност да започнат отново нормален живот. Считаме, че гореописаната законодателна уредба на изпълнителните производства в Република България и включените в тяхната регулация заповедни производства по чл. 417 от ГПК е несъвместима с правото на Европейския съюз в областта на потребителската защита. Българските съдии особенно първоинстанционните и въззивните съдилища не познават добре правото на Европейския съюз и не изпълняват вменените им в редица преюдициални заключения задължения да извършват служебно проверка за наличието на неравноправни клаузи в потребителските контракти и ex officio да събират доказателства относно правните и фактическите обстоятелства, установяващи неравноправността / така Решение от 21 ноември 2002 г. по дело Cofidis, C-473/00, точка 35, Решение по дело Banco Español de Crédito SA, C-618/10, точка 53, Решение от 27 юни 2000 г. по дело Océano Grupo Editorial и Salvat Editores, C‑240/98—C‑244/98, точка 26, Решение по дело Mostaza Claro, C-168/05, точка 38, Решение от 4 юни 2009 г. по дело Pannon GSM, C-243/08, точка 31, Решение по дело VB Pénzügyi Lízing, C-137/08, точка 49, Решение по дело Aziz C-415/11, точка 46, Решение по дело Barclays Bank SA, C‑280/13, точка 34 и др./. За сведение Ви представяме писмо от Председателя на Върховния касационен съд на Република България, с което информира Сдружение „Защита на кредитополучатели, че едва от края на 2015г. след работно общо съвещание на Търговската колегия на съда са изготвени методически указания към съдилищата и са проведени на ниво апелативни райони обучения относно преюдициалните заключения в областта на потребителската защита по заповедните производства, а от началото на 2016г. се е предвиждало обучение на българските магистрати в Националния институт за правосъдие. Освен това, системата на подаване на възражение, след наличие на заповед за незабавно изпълнение и изпълнителен лист минира защитата, предоставена от Директива 93/13 по следните причини: 1. потребителите не познават правата си в пълен обем и не винаги знаят, че имат право на възражение; 2. срокът за възражение е твърде кратък и недостатъчен за своевременна реакция 3. често потребителите не разполагат с финансов ресурс за ангажиране на адвокат и за евентуалните държавни такси и разноски за водене на дело, тъй като техните доходи и авоари са запорирани вследствие на допуснатото незабавно изпълнение на осъдителната заповед /Съдът на ЕС изрично е анализирал тези препятстващи потребителската защита положения в Решение по дело Pannon GSM, C-243/08, точка 34, Banco Español de Crédito SA, C-618/10, точка 54 и точка 55 /. В допълнение, в българското законодателство съществува още един системен проблем, който накърнява ефективността на защитата, гарантирана от Директива 93/13. В България връчването на заповедта се извършва от органите по принудително изпълнение, като в страната оперират държавни и частни съдебни изпълнители. Частните съдебни изпълнители работят със стопанска цел и реализират печалба от провеждането на принудителното производство. Често с цел генериране на свръхпечалба и поради минималните законови възможности за обжалване на действията им и изключително ниския контрол върху дейността им, те извършват нарушения, с които създават само привидност, че процедурата по уведомяване на потребителите за издадената заповед за незабавно изпълнение е спазена. Поради злоупотребите на частните съдебни изпълнители с връчването на заповедта, потребителите не научават за това, че са осъдени и пропускат законния двуседмичен срок за подаване на възражение. Освен това, частните съдебни изпълнители грубо нарушават правата на длъжниците в тези дела, като надписват дължимите им такси, отказват да спрат или прекратят публичните продажби или изпълнителните дела независимо от наличието на законовите предпоставки, събират суми от продажби, които не превеждат на кредиторите, поради което върху дълга продължават да се начисляват лихви в тежест на потребителите, не администрират жалбата на длъжниците до съда срещу техните незаконосъобразни действия, назначават за пазачи на имотите трети лица без наличието на законните основания и така изваждат потребителите от имотите им много преди проданта, спират публичната продан на имота на потребителите ден преди изтичане на едномесечния срок, през който тя продължава, като известен период след това я възобновяват за оставащия еднодневен срок и по този механизъм евентуалните купувачи не узнават за нея, а имотът бива възложен на участващото съвместно с частния съдебен изпълнител в схемата за придобиването му лице и извършват редица други закононарушения, с което се прави невъзможна реализацията на гарантираната от Директива 93/13 система за защита. Съдебното изпълнение се изроди и се превърна в самоцел за натрупване на свръхпечалба, като ние изразяваме готовност да предоставим допълнителна информация относно масовите нарушения, осъществявани от частните съдебни изпълнители. Тъй като съгласно Закона за частните съдебни изпълнители, само наказанието лишаване от свобода е основание да се отнеме завинаги правоспособността на частен съдебен изпълнител, в практиката са налице случаи, в които орган по принудителното изпълнение е осъден от наказателния съд само на пробация и то за престъпления, извършени в качеството му съдебен изпълнител, на който само временно за определен срок се забранява да осъществява дейност по принудително изпълнение /например частен съдебен изпълнител Стойко Аспарухов, с район на действие Окръжен съд – Търговище/. В България контролът на частните съдебни изпълнители е изключително занижен. На практика те се контролират от собствената им Камара и от 14 инспектори към Министерство на правосъдието, които освен дейността на частните съдебни изпълнители трябва да упражняват контрол и върху дейността на нотариусите, на съдиите по вписванията, на синдиците, които са общо 1 600 на брой. Същевременно дисциплинарните мерки са неефективни, като са предвидени твърде ниски неефективни наказания „порицание” и „глоба от 100лв.”, които са неадекватни на извършваните нарушения, с които се отнемат имущества на потребителите в голям размер. Максималното наказание е отнемането на правоспособност за срок от пет години, което няма възпиращ ефект, тъй като правомощията на частните съдебни изпълнители са изключително широки и те могат да накърняват личната и имуществената сфера на потребителите, като се облагодетелстват на значителна стойност с поемане на риска от минимални санкции и възстановяване отново на дейността си. На частните съдебни изпълнители държавата е делегирала държавната функция по принудително изпълнение, но не осъществява достатъчен контрол върху дейността им. На следващо място, съгласно законодателството ни, предявеният от кредитора иск след подаденото от потребителя на кредитна услуга възражение не спира изпълнителното дело, с което се нарушава изискването, установено в дело C-432/05г. и дело C-415/11г., задължаващо националните съдилища на държавите членки в исковите производства да спират изпълнението срещу потребителите на кредитни продукти, особено когато предмет на изпълнение е жилището на потребителя. В Република България съществува противоречива съдебна практика, като много съдебни състави считат, че спиране е допустимо само в заповедните, не и в исковите дела. Съдът на Европейският съюз е постановил, че защитата на потребителите, гарантирана от Директива 93/13 се разпростира и в случаите, когато в рамките на заповедното производство потребителят не е подал възражение срещу заявлението на кредитора му за издаване на заповед за незабавно изпълнение /Решение по дело Banco Español de Crédito SA, C-618/10, точка 57 и Решение по дело дело Aziz C-415/11, Решение по дело Barclays Bank SA vs Sara Sánchez García, Alejandro Chacón Barrera, C‑280/13, точка 35/. В противоречие с изискванията, установени в цитираните дела, българското законодателство не дава възможност за защита на потребителите при неподадено възражение в двуседмичния срок, тъй като заповедта влиза в сила и потребителят губи правото да заведе иск за установяване, че няма дълг или пък, че дългът му е в по-малък размер от претендирания от търговеца. Единствената му възможност да води дело е само ако представи доказателства или релевира факти, които при полагане на дължимата грижа не е могъл да посочи в двуседмичния срок, но в тази хипотеза е изключено позоваването на неравноправност на договорните клаузи. Особено остро се проявяват негативните последици от заповедното производство при договорите за банкови ипотечни кредити. От началото на световната икономическа криза, българските банкови институции въведоха чрез неравноправни клаузи в договорите за кредит възможността да увеличават едностранно лихвата по кредитния ресурс, без това увеличение да се базира на пазарни или борсови индекси и без в договорите да е включена методологията, по която то ще се извършва. В банковите договори се сочат само неясни за потребителите формулировки на плаващата част на възнаградителната лихва, именовани „базов лихвен процент”, „стойност на банковия ресурс”, а кредитните институции включват в тези компоненти по решение на своите органи и във вътрешнобанкови актове произволно избрани от тях величини, осигуряващи им свръхпечалба за сметка на кредитополучателите. При сключването на кредитния договор, както банките, така и кредитополучателите са направили преценка каква е месечната погасителна вноска, която съобразно техните доходи могат да погасяват, която впоследствие бива произволно увеличавана и потребителите, макар и изрядни в изпълнението на договорите бяха масово доведени до неплатежоспособност и редица от тях загубиха придобитите с кредитите жилища и други имоти. Върховният касационен съд се произнесе в редица свои решения, че подобни практики на банките са незаконни, а клаузите, даващи им право на произволно увеличаване на цената на кредита, са неравноправни /така Решение № 77 от 22.04.2015 г. по гр. д. № 4452/2014 г., III ГО; Решение № 424 от 02.12.2015 г. по гр.д. № 1899/2015 г., IV ГО, и Решение № 51/04.04.2016 г. по т.д. 504/2015 г., II ТО и др./. Решенията на Върховен касационен съд са задължителни на основание чл. 290 от Гражданския процесуален кодекс за долустоящите съдилища, но са постановени по отделни казуси, а не по колективни искове на Комисия за защита на потребителите, поради това с тях не се решават ан блок проблемите на всички потребители. Друг съществен проблем за кредитополучателите представляват предоставените само по документи кредити, деноминирани в швейцарски франкове. Реално на потребителите са отпускани заемни ресурси в евро или в лева, а дългът е оформен само в договорите за кредит, като изразен в швейцарски франкове и по този начин върху потребителите, които са обикновени домакинства е възложен много съществен риск. Банките разполага с дългогодишна информация и специалисти, които са запознати в дългосрочен план с движението на котировките на швейцарския франк, за разлика от потребителите, които нямат достъп до такава информация и необходимите познания да предвидят мащабите на валутния риск. Освен че не са в състояние да оценят риска, потребителите не разполагат със знания и финансови възможности да се предпазят от него, като се застраховат срещу валутен риск, докато такива сделки са част от професионалната дейност на търговеца и последният е в състояние да избегне негативните последствия от промените на валутните пазари. Кредитодателите са се лиши от имущество на стойност в евро или в лева и без да губят потребителската стойност на това имущество, в момента претендират от потребителите погасяване на дълга в швейцарски франкове, като по този начин са прехвърлили изцяло върху тях риска, дължим на валутните флуктуации на швейцарския франк. Швейцарският франк, който от години е с тренд на покачване, от началото на 2015г. увеличи драстично стойността си спрямо другите валути и потребителите на тези кредитни услуги след като почти са погасили дълга си и голяма част от лихвите спрямо усвоената от тях сума в евро или лева, дължат заплащането на задължения, близки по размер на предоставената им в заем сума. Проблемът с липсата на ефективна защита срещу неравноправните клаузи е изключително мащабен и дълбок, като за илюстрацията му сочим няколко конкретни казуса, които не са изолирани случаи, а показват по типичен начин какви са неблагоприятните последици за потребителите: Срещу РУСКА СТОЯНОВА ДИМИТРОВА е образувано дело по реда на чл. 417 от Гражданския процесуален кодекс и банката кредитодател се е снабдила с изпълнителен лист от 27.05.2010г. за сумите от 36 365, 84 лв. главница, ведно със законната лихва върху нея, 359,31лв. просочена лихва за периода от 20.04.2010г. до 20.05.2010г. и разноски по делото в размер на 734.50лв. През 2010г. банката е образувала срещу Руска Димитрова изпълнително дело, по което е продадено единственото й жилище за сумата от 36 150лв. и са й правени удръжки от наложени запори в размер на 10 139, 61лв. На банката е преведена обща сума в размер на 41 702, 86лв., с която са й платени сумите по изпълнителния титул и направените от нея разноски по воденето на изпълнителното производство. В допълнение частният съдебен изпълнител е събрал от Руска Димитрова пропорционална такса по т. 26 от Тарифата за дължимите такси по частното съдебно изпълнение и представляваща възнаграждението на органът по принудително изпълнение. Изпълнителното дело е прекратено поради изплащане на задълженията по изпълнителния лист на 28.04.2014г. Паралелно с изпълнителното дело е водено исково дело след подадено от Руска Димитрова възражение срещу издадената срещу нея заповед за незабавно изпълнение. С решение от 08.06.2015г. на Върховен касационен съд, Търговска колегия, Второ отделение по търговско дело № 1175 от 2013г., съдебният състав е отхвърлил иска на банката за главницата по кредита и е приел, че единствено изискуема към датата на снабдяването с изпълнителния лист е сумата от 359, 31 лв., представляваща просрочена лихва. Така пет години след като срещу Руска Димитрова са предприети изпълнителни действия, тя е успяла да докаже, че е била изряден платец на кредитното си задължения и е била в забава само за сумата от 359, 31лв. Но от проведеното въз основа на заповедта за незабавно изпълнение принудително изпълнение, тя е претърпяла значителни имуществени вреди: единственото й жилище е продадено за 36 150лв. и на стойност с 29 150лв. по-ниска от действителната му пазарна стойност в размер на 65 300лв., за която г-жа Димитрова разполага с експертна оценка на независим лицензиран оценител на имоти; в нейна тежест са събрани разноски в полза на банката за неоснователно воденото заповедно и изпълнително дело в размер на 4 977, 71лв.; отделно е заплатила и пропорционална такса – печалба на частния съдебен изпълнител; била е принудена да заплаща наемна цена и да живее под наем при много лоши условия, тъй като не е разполагала със средства да наеме по-добро жилище; била е напусната от съпруга й, който я е обвинявал, че заради взетия по нейно решение кредит са загубили семейното си жилище; по същата причина двамата й синове са отказвали всякакви контакти с нея през петте години от 2010г. до 2015г., когато е излязло решението на Върховен касационен съд и те са осъзнали, че тя няма вина за станалото. Руска Димитрова е претърпяла още една несправедливост, тъй като частният съдебен изпълнител, водещ изпълнителното дело е нарушил процедурата за съобщаването за насрочената продан, поради което тя не е разбрала, че домът й се продава, не е могла да предприеме действия в своя защита и е научила за извършената продан, едва когато е направила опит да влезе в жилището си. Тогава е установила, че ключалката е сменена, а от съсед е била осведомена, че тя вече не е негов собственик, при което е загубила съзнание. Понастоящем Руска Димитрова има изпълнителен лист, който е издаден въз основа на спечеленото от нея исково дело, но даващ й право да събере само сумите, получени от банката по изпълнителното дело в размер на в размер на 41 702, 86лв. Тя няма правно средство да възстанови в патримониума си продаденото на публична продан жилище, което е било на стойност 65 300лв. към момента на публичната продан. За останалите причинени й вреди /неимуществени, произтичащи от стреса и страданието от загубата на семейството й и на жилището й и имуществени – изразяващи се в притезание за разликата между пазарната цена и цената, на която е продадено жилището й, за наемната цена, която е заплащала след като й е отнето жилището, както и за платената от нея такса по т. 26 от Тарифата на частните съдебни изпълнители/ тя следва да води отделно ново дело, за което не разполага със средства, тъй като банката използва всички възможни правни средства и води нови дела, за да не й заплати сумата, за която Руска Димитрова се е снабдила с изпълнителен титул. Понастоящем Руска Димитрова живее отдавна разделена със съпруга си извън пределите на България. Друг типичен случай, характеризиращ създаването на изкуствена неплатежоспособност на банковите клиенти, който представям на вашето внимание е случаят на Владислав Стефанов Златанов. Банковата институция му е предоставила в заем 100 000лв. при договорен лихвен процент от 10.65 % за закупуване на жилище, което служи като обезпечение на дълга. Впоследствие и като следствена връзка на злоупотребата с правата на кредитополучателя, кредитът е допълнително обезпечен с поръчителство от майката му Инна Златанова. След сключването на договора за кредит на 29.01.2008г., банката е започнала да увеличава едностранно дължимата възнаградителна лихва от 10.65 %. на 11, 40 % за анюитетните вноски, дължими от датата 25.09.2008г., а впоследствие - на 12.40 % за анюитетните вноски, дължими от датата 25.12.2008г. Към датата 07.07.2009г. банката му е заявила, че е в просрочие за сумите от 58.33лв. главница, 1034, 28 лв. възнаградителна лихва и 0,44лв. наказателна лихва. Банковите служители са го предупредили, че следва да сключи анекс към договора, в който изрично да се уговори, че нивото на дължимата лихва е 12, 40 % или в противен случай банката ще образува заповедно и изпълнително дело срещу него. Под угрозата от съдебен процес и вследствие на използваната агресивна търговска практика /по смисъла на Директива 2005/29/ ЕО на Европейския парламент и на Съвета от 11 май 2005г. относно нелоялните търговски практики от страна на търговци към потребители на вътрешния пазар/, Владислав Златанов е приел да подпише допълнително споразумение. В последствие, по същия механизъм той се е съгласявал да сключва нови анекси с увеличена договорна лихва и с капитализиране на твърдените от банката просрочия чрез включването им в главницата по кредита, с което последната е нараствала и съответно е генерирала допълнително по-голяма договорна лихва. Така първоначално уговорената с него месечна вноска от 873, 70лв. се е увеличила до нива над 1000лв. и Златанов е изпаднал в невъзможност да изплаща дълга си. Банката е образувала заповедно дело и е изнесла на продан закупеното с кредит жилище. След подаденото от него възражение срещу заповедта е образувано т.д. № 22/2014г. по описа на Окръжен съд Кюстендил, Търговско отделение, 1-ви състав, от което е отделен насрещния иск на Златанов, с който се излагат твърдения за неравноправност на уговорката, оправомощаваща банката да увеличава произволно договорната лихва и е образувано гражданско дело № 74/2015г. на Районен съд – Кюстендил, Гражданска колегия, 5-ти състав. По гражданско дело № 74/15г. е изслушана съдебно-счетоводна експертиза, по която вещото лице е дало заключение, че ако банката е спазвала първоначалния лихвен процент и не е увеличавала едностранно лихвата, към датата 07.07.2009г. е било налице просрочие от страна на Златанов единствено на сумата от 16.80лв., а не както претендира банковата институция просрочия в размери - 58.33лв. главница, 1034, 28 лв. възнаградителна лихва и 0,44лв. наказателна лихва. Чрез неравноправната уговорка в потребителския контракт, банката, която е кредитирала при нарушаване на изискванията на Директива 93/13 и на Директива 2005/29 е превърнала добросъвестно и точно изпълняващия задълженията си Златанов в длъжник. Просрочието от 16.80лв. е можело лесно да бъде отстранено и по никакъв начин забавеното плащане на минимални суми не би следвало да довежда до цялата верига от предоговаряния на кредита в негова вреда и до изнасяне на жилището му на публична продан. БЕХЧЕТ НИЯЗИ МУХТАР е починал на датата 26.05.2009г., като е оставил за наследници съпругата си АЙШЕ РАМАДАН МУХТАР и двете си деца РАМАДАН БЕХЧЕТ МУХТАР и ИНДЖИСЕР БЕХЧЕТ МУХТАР. Приживе той е теглил три потребителски кредита, за които семейството му не е знаело. След смъртта му банката кредитодател е образувала три заповедни производства по чл. 417 от Гражданския процесуален кодекс и се е снабдила с изпълнителни листа срещу покойника, издадени на 17.11.2010 по частни граждански дела № 958/10г., № 959/10г. и № 960/10г. по описа на Районен съд – Айтос, ІІ състав. Едва след като по образуваното срещу покойника изпълнително дело е инициирана публична продан на семейното жилище, семейството му разбира за осъдителните заповеди и за кредитите, както и за разноските, които трябва да заплатят. Тези заповеди впоследствие бяха обезсилени, тъй като са издадени срещу несъществуващ правен субект /покойник/, а госпожа Мухтар се споразумя с банката. Но случаят е показателен за формалността на проверката, която се извършва от съдилищата в рамките на заповедните дела. Българските потребители независимо, че изрядно изпълняват своите договори биват превръщани от икономически по-силната страна в търговското отношение в длъжници. Поради липсата на закон за фалит на физическите лица, съществуващ в правопорядъка на почти всички държави – членки на Съюза, гражданите ни нямат възможност да рестартират живота си, като напротив, дългът се наследява от техните деца. Отмяната на чл. 417 от Гражданския процесуален кодекс ще дисциплинира търговците, които след като знаят, че не разполагат с инструментариум за бързо осъждане на потребителите, ще редуцират неравноправните клаузи в потребителските контракти и ще преустановят използването на нелоялни търговски практики, тъй като ще трябва вече да доказват претенциите си в равнопоставен и състезателен процес, в който съдът ще извършва проверка и контрол за спазването на транспонираната в българския Закон за защита на потребителите Директива 93/13/ЕИО и ще отхвърля исковете, произтичащи от неравноправни уговорки. С оглед на изложеното Ви призоваваме да разгледате адресираните до Вас проблеми и да инициирате процедура за диалог с компетентните български органи за отмяна на чл. 417 от Гражданския процесуален кодекс и за реформа на частното съдебно изпълнение! адвокат Десислава Филипова Красен Марков адвокат Камен Добрев адвокат Елена Иванова

Адвокат Десислава Филипова Адвокат Елена Иванова Адвокат Камен Добрев Красен Марков Доротея Ангелова

коментар на адвокат Камен Добрев

2017-03-11 23:06:35Нужна е съществена, радикална промяна в законовата уредба на заповедното производство. И тази промяна следва да започне с отмяна на чл.417 от ГПК. Текстът, който предвижда да се издават изпълнителни листи въз основа на изрично изброените в него документи, но не предоставя никаква възможност за защита от страна на длъжника. Текстът, който в услуга на фактора време, за да бъде удовлетворено вземането на кредитора, се потъпква справедливостта. Заповедното производство следваше да се развива при изслушване на страната – длъжник, да обслужва т.н. безспорни вземания, при които длъжникът, след като се е запознал с размера и основанието на своето задължение, не е възразил, че то е валидно. Вместо това, заповедното производство се превърна в инструмент за злоупотреба и разоряване. Ние трябва да разчитаме на хубавите очи и добронамереността на заявителя и съдебния изпълнител, при който той е занесъл своя изпълнителен лист, за да сме сигурни, че правата на посочения в заявлението длъжник са защитени. Защото заповедното производство не е предназначено да разрешава спора между страните относно вземането, а да предостави възможност на заявителя да се удовлетвори бързо при наличие на БЕЗСПОРНОСТ на вземането. Но какво, ако соченият за длъжник въобще не разбере за претенцията към него и не бъде уведомен от съда или от съдебния изпълнител. Масово наблюдаваме тези случаи напоследък? А какво, дори ако бъде надлежно уведомен, след като той НЕ МОЖЕ ДА СПРЕ ИЗПЪЛНЕНИЕТО? Поставен пред финансов фалит, какви възможности се предоставят нему? Заповедният съд, вместо да отсъжда по справедливост, да следи служебно за грубото потъпкване на основните принципи на правото, се е превърнал в един администратор, който единствено подпечатва заповедите за изпълнение и издава исканите от него документи. Без никаква критичност! Та той дори не може да намали хонорара на заявителя, ако няма изрично възражение от страна на длъжника (чл.78, ал.5 от ГПК). Присъжда всичко – главница, лихви, разноски, каквото заявителят поиска! Ето защо, казваме, че заповедното производство по чл.417 от ГПК е несправедливо!

Адвокат Десислава Филипова Адвокат Елена Иванова Адвокат Камен Добрев Красен Марков Доротея Ангелова